Risicobeleid Crowdpartners

Crowdpartners bemiddelt bij het tot stand brengen van financieringen. Wij beoordelen de financieringsvoorstellen op basis van relevante gegevens en toetsen die op basis van algemene opvattingen over verantwoorde kredietverlening. We stellen op basis daarvan een risicoclassificatie vast. Ook een BKR toetsing of de Graydon betalingswaardering kan deel uitmaken van de beoordeling. Met ons ervaren team kunnen we crowdfunding projecten goed faciliteren en we hebben een state-of-the-art platform, de vereiste vergunningen en een goede backoffice. Het is echter aan uzelf om een oordeel te vormen en te besluiten om al of niet op een financieringsvoorstel in te gaan.

Wat doet Crowdpartners?

Crowdpartners brengt voor u de risico’s in kaart en streeft ernaar deze te beperken:

- Wij beoordelen elke leningsaanvraag kritisch en volgens vaste procedures.

Wij stellen een risicoclassificatie vast, vermelden de Graydon Betalingswaardering en toetsen de BKR score. - Onze Partners begeleiden de aanvraag en voegen hun specifieke deskundigheid toe.

- Van elk project wordt de Projectinformatie memorandum gepubliceerd.

- Wij hanteren professionele kredietdocumentatie.

Wat kunt u zelf doen om de risico’s zoveel mogelijk te beperken?

- Investeer een verantwoord deel van uw totale vermogen in leningen via crowdfunding.

- Verdeel uw investering in crowdfunding over meerdere kredieten en spreid daarmee uw risico’s.

- Zorg voor een goede beleggingsmix (sparen, crowdfunding, aandelen, vastgoed, obligaties, etc.).

- Investeren met geleend geld raden wij af.

Risico en Rendement

Aan elke kredietverlening is risico verbonden. Daarbij geldt in principe ook dat de rente hoger dient te zijn naarmate het risico groter is. Andersom is ook van toepassing: een hoge rente duidt meestal op een groter risico. Crowdpartners zal erop toezien dat de rente in een redelijke verhouding staat tot de risicoclassificatie.

Spreiding van uw investering

Wij adviseren u slechts een verantwoord deel van uw vermogen te investeren in crowdfunding en uw investeringen te spreiden over diverse projecten teneinde uw risico te beperken. Voor niet professionele particuliere investeerders (consumenten) bedraagt de maximaal totale investering via Crowdpartners €80.000 conform voorschrift van de AFM. Deze beperking geldt niet voor investeringen door een onderneming.

Investeringsprofiel

Wij raden u aan om voor uzelf een Investeringsprofiel op te stellen, dus vooraf te bepalen in wat voor soort kredieten u maximaal wilt investeren. U kunt dit baseren op onze risicoclassificaties en daarnaast op bijvoorbeeld branche en regio. Wat de risicoclassificatie betreft dient u er rekening mee te houden dat het merendeel van de aanvragen van kleinere bedrijven komt, die meestal niet A1 zijn, maar eerder B2. Een voorbeeld voor MKB kredieten:

Geen garantie voor uw investering

Crowdpartners probeert u een zo goed mogelijk beeld te geven van de kredietnemer en diens vooruitzichten. De risicoclassificaties worden zo zorgvuldig mogelijk vastgesteld. Uw investering is echter ongeacht de risicoclassificatie en de Graydon betalingswaardering altijd volledig voor uw eigen rekening en risico en wordt niet door ons gegarandeerd.

Risicoclassificatie

De Risicoclassificaties van Crowdpartners zijn gebaseerd op informatie die beschikbaar was op het moment van de aanvraag. Ze worden volgens een onafhankelijke methodologie vastgesteld, waarbij getracht is één jaar vooruit te kijken. De classificatie is het resultaat van gewogen scores van verschillende factoren. Het belangrijkste criterium bij de risicoclassificatie is dat de leningnemer voldoende cashflow genereert om rente en aflossing te voldoen. Voor zakelijke kredieten wordt dan gekeken naar omgevingsfactoren (zoals de vooruitzichten van de sector), Bedrijfs- en financiële risico’s (duurzaamheid winstgevendheid, capaciteit om cash te genereren en leverage/vermogensstructuur) en Management & Transparantie. En voor kredieten aan particulieren voor verhuurd onroerend goed onder andere naar de capaciteit om een positieve cashflow te genereren uit de verhuur en de vermogensstructuur.

Probability of Default

Het maken van een risicoclassificatie is een gebruikelijke aanpak in de financiële wereld. Er wordt een inschatting van de “Probability of Default” gemaakt, oftewel de kans dat een kredietnemer in gebreke zal zijn, dus zijn verplichtingen niet kan nakomen. Deze inschatting kan worden uitgedrukt in een geschatte bandbreedte van de Probability of Default-% (PD-%), een aanname gebaseerd op de ervaringen van diverse partijen, en wordt gekoppeld aan de score.

Zekerheden

Eventuele zekerheden als bijvoorbeeld een eerste hypotheek of privé-garantie van ondernemer zullen wij vermelden in de Projectinformatie. De waarde van een zekerheid wordt mede bepaald door de status of de omstandigheden. Bijvoorbeeld door de locatie, het onderhoud en het gebruik van een pand en zal er verschil in de waarde zijn van een pand dat al verhuurd is, of waar als het pand nog moet worden verbouwd en pas in toekomst verhuurd gaat worden.

Hypothecaire zekerheidsstelling

Namens de investeerders wordt door Crowdpartners bij de notaris veelal een recht van hypotheek gevestigd op het commerciële vastgoed of register goed waarop de lening betrekking heeft. Mochten er onverhoopt aflossingsproblemen ontstaan bij de leningnemer, dan kan Crowdpartners namens de investeerders optreden en in het uiterste geval het recht van hypotheek doen gelden.

Verpandingen

Afhankelijk van de situatie zullen we leningnemer verzoeken de huurpenningen en opstaldekkingen te verpanden via de verstrekte hypotheek voor onroerend goed of verpanding van bedrijfsmiddelen en inventaris. Eventueel ook een overlijdensdekkingen. Dit geeft nog meer zekerheid aan de investeerders.

Achterstelling

Indien er bij de leningnemer al een bancaire kredietfaciliteit bestaat en daarvoor de meeste activa als zekerheid zijn overgedragen, heeft de financiering in feite meer een achtergesteld karakter. Dat betekent dat u uw geld bij een faillissement e.d. waarschijnlijk niet terug zult krijgen, tenzij er voldoende specifieke zekerheden zijn gegeven die u ‘voorrang verlenen’, zoals een krediethypotheek. Crowdpartners zal bij elk voorstel onderzoeken of er naar hun mening sprake is van een feitelijke achterstelling en zal dit dan vermelden.

Betalingswaardering

De Graydon betalingswaardering (www.graydon.nl) is gebaseerd op informatie die beschikbaar is op het moment van de aanvraag en wordt uit de Graydon rapportage van betreffende leningnemer overgenomen.

Gedurende de looptijd van de financiering wordt de Graydon betalingswaardering bij verbetering of verslechtering van de financiële ontwikkelingen bij een leningnemer niet aangepast. De scores voor Betalingswaardering worden vastgesteld op een schaal van 1.0 tot 10.0 (hoe lager hoe slechter) op basis van gewogen ervaringsfeiten, waarbij negatieve ervaringen zwaarder meewegen. De instapscore is 5.5.

BKR-toetsing

Crowdpartners toetst (alle particuliere) leningnemers bij het BKR (www.bkr.nl).

Crowdpartners:

- stelt de risicoclassificaties zelf vast.

- streeft naar verantwoorde financieringen en hanteert daarbij duidelijke regels;

- adviseert u slechts een verantwoord deel van uw vermogen te investeren in crowdfunding, uw inleg te spreiden over diverse projecten en voor uzelf een investeringsprofiel op te stellen; en

- beschikt over een ontheffing verleend door de AFM (Autoriteit Financiële Markten) voor het bemiddelen in opvorderbare gelden op grond van artikel 4.3, vierde lid van de WTF (Wet Financieel Toezicht). Tevens is er een vergunning voor het bemiddelen en aanbieden van hypothecaire financieringen. Crowdpartners is opgenomen in het AFM register en staat onder toezicht van de AFM (afm.nl).

Monitoring

U begrijpt als investeerder dat kredietverlening aan MKB-bedrijven of beleggers in onroerend goed meestal een goed rendement betekent, maar u weet ook dat het niet mogelijk is om risico’s volledig uit te sluiten. Daarnaast moeten ondernemers zich realiseren dat een leningsovereenkomst betekent dat men gedurende de looptijd van de lening rente en aflossing moet betalen.

Tijdens de looptijd

- Zodra u tot de lening bent toegetreden, zijn de bepalingen in de overeenkomst van geldlening van toepassing.

- Crowdpartners heeft bij het beheer van de lening een coördinerende rol.

- Wij controleren de tijdige ontvangst van rente en aflossing; zo nodig zullen wij de kredietnemer een herinnering sturen.

- Crowdpartners informeert de investeerders tijdig over (onvoorziene) ontwikkelingen in een project.

- Bij verbetering of verslechtering van de financiële ontwikkelingen bij een leningnemer worden gedurende de looptijd van de financiering de risicoclassificatie of de Graydon betalingswaardering niet aangepast

- Wij streven er naar periodiek (minstens één keer per jaar) een update te plaatsen over de ontwikkelingen van de kredietnemer in het voor u toegankelijke online kredietdossier. Als de kredietnemer de vereiste periodieke (cijfermatige) informatie niet aanlevert, zullen wij een herinnering sturen.

- In het geval dat Crowdpartners redenen heeft om aan te nemen dat de continuïteit van regelmatige betaling van rente en aflossing in gevaar komt, dan gaat zij in gesprek met de kredietnemer. Crowdpartners bepaalt dan de aard en ernst van de situatie en mogelijke oplossingen.

- Het kan zijn dat Crowdpartners een voorstel voor een mogelijke oplossing aan de investeerders voorlegt. De besluitvorming zal plaatsvinden op basis van een normale meerderheid (helft + 1). De omvang van deelname aan de lening bepaalt ieders stemrecht. De uitslag van de stemming is bindend voor alle investeerders. Crowdpartners zal het besluit vervolgens uitvoeren. Indien er kosten verbonden zijn aan deze oplossing, dan zullen die in principe voor rekening van de kredietnemer zijn. Crowdpartners zal de kosten opnemen in haar voorstel, zeker als er eventueel kosten voor rekening van de investeerders zijn.

In gebreke

Als de leningnemer in gebreke blijft bij het betalen van rente en aflossingen dan kunnen maatregelen genomen worden om de openstaande vordering te incasseren. Crowdpartners handelt in deze in het belang van de schuldeisers om binnen de mogelijkheden en wettelijke regelingen, zo mogelijk, schuldeisers een uitkering te doen toekomen. De kosten hiervan zijn voor rekening van leningnemer, indien verhaalbaar.

Risicoclassificatie – MKB Kredieten

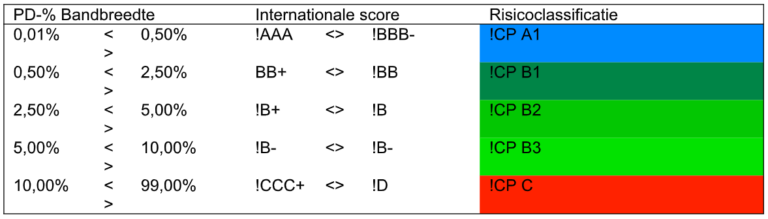

Voor zakelijke kredieten gebruikt Crowdpartners scores die ontleend zijn aan een internationaal gebruikelijke classificering, om de investeerders aan de hand daarvan een betere inschatting van de risico’s te verschaffen.

Wij drukken die inschatting uit in een geschatte bandbreedte van de Probability of Default-% (PD-%), een aanname gebaseerd op de ervaringen van diverse partijen en koppelden daar een letter-cijfer combinatie aan:

Wat betekent dit

Dit werkt als volgt. Naarmate het PD-% oploopt en corresponderend daarmee de risicoclassificatie, bestaat er een grotere kans dat de onderneming in gebreke zal zijn en de rente en aflossing niet meer kan betalen. Een financiering met een risicoclassificatie van !CP B2 kan dus nog verantwoord zijn, maar de kans dat u uw geld kwijt raakt is wel groter dan bij b.v. !CP A1.

NB: Onze risicoclassificaties zijn zo objectief mogelijk. Wij proberen u een reëel beeld van de risico’s te geven. Het merendeel van de aanvragen komt van kleinere bedrijven die relatief kwetsbaar zijn, afhankelijk van slechts enkele personen en minder weerstandsvermogen hebben. Daarom zal het grootste deel van de risicoclassificaties zich rond de B2 bewegen.

Crowdpartners publiceert uitsluitend financieringsvoorstellen met een risicoclassificatie van !CP B3 of beter. Bij beginnende ondernemingen zullen wij duidelijk aangeven dat het om een starter gaat.

Houd ook rekening met de looptijd en de waarde van zekerheid. Een eerste hypotheek (met recht van parate executie) is beter dan een tweede of derde (die dat recht niet heeft).

Crowdlease

Bij een crowdlease vullen wij onze analyse aan met een beoordeling van het betreffende object. We laten dan vaste criteria meewegen die op basis van de omschrijving en de werking van het te leasen object iets zeggen over bijvoorbeeld de verwachte gebruiksduur, omvang van een tweedehands-markt, en kwaliteit van fabrikant en dealers.

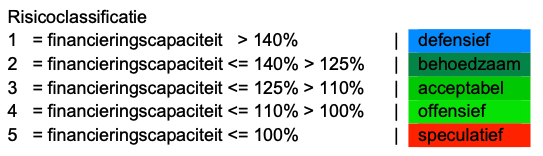

Risicoclassificatie – Verhuurd Onroerend Goed Particulieren

Voor verhuurd onroerend goed door een particulier hanteren wij tegen de achtergrond van diens financiële situatie onderstaande aanpak om iets over de “Probability of Default” te kunnen zeggen. Wij hanteren vijf risicoclassificaties, die uiteindelijk aangeven hoe groot de kans is dat de kredietnemer in gebreke zal blijven.

Overzicht van de risicoclassificaties van Crowdpartners:

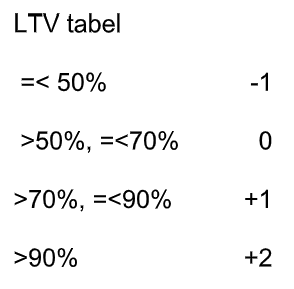

Met financieringscapaciteit wordt bedoeld: huuropbrengsten minus (i) de gemiddelde jaarlijkse rentebetalingen gemeten over de eerste 5 jaar en (ii) aflossingen op basis van een dertigjarige looptijd en (iii) standaard 15% kosten (o.a. voor onderhoud), dit alles in relatie tot de totale oorspronkelijke hoofdsom (dus zonder rekening te houden met aflossingen), en de ontwikkeling daarvan tijdens de gehele looptijd. Naarmate er meer overblijft na rente en aflossing is er meer ruimte om tegenvallers op te vangen.

Vervolgens kijken we, na de financieringscapaciteit, ook naar de dekkingswaarde van het onroerend goed, want in geval van betalingsproblemen en een gedwongen verkoop van het onderpand zal de opbrengst van het pand waarschijnlijk minder zijn dan de getaxeerde marktwaarde. Deze dekkingswaarde stellen we op 80% van de getaxeerde marktwaarde in verhuurde staat.

We zijn daarbij conservatief: een hoge dekkingswaarde zal de risicoclassificatie uitsluitend verbeteren indien de financieringscapaciteit 110% is of beter, want voldoende financieringscapaciteit is doorslaggevend. Een lage dekkingswaarde zal de risicoclassificatie altijd negatief beïnvloeden. Bovenstaande risicoclassificaties (1 t/m 5) worden stapsgewijze aangepast. We gaan hierbij uit van de Loan-to-Value (LTV), de verhouding tussen financiering en dekkingswaarde, en tellen bij de risicoclassificatie punten op volgens onderstaande tabel:

Voorbeelden aanpassing risicoclassificatie:

1 met LTV < 50% is 1 (1-1, maar beter dan 1 kan niet)

1 met LTV 60% is 1 (1+0)

2 met LTV 80% is 3 (2+1), en dit zullen we dan in ons projectinformatie als volgt weergeven:

Crowdpartners publiceert uitsluitend financieringsvoorstellen met een uiteindelijke risicoclassificatie van 4 of beter.

Wat betekent dit?

Naarmate de risicoclassificatie oploopt neemt de kans toe dat de kredietnemer zijn verplichtingen niet kan nakomen. Een financiering met een risicoclassificatie 4 kan dus nog aanvaardbaar zijn, maar de kans dat u uw geld kwijtraakt is groter dan bijvoorbeeld bij 2. In de projectinformatie zullen we belangrijke overwegingen die bij de bepaling van de risicoclassificatie zijn meegenomen vermelden.

Houd ook rekening met de looptijd en de zekerheid. Een eerste hypotheek (met recht van parate executie) is beter dan een tweede of derde (die dat recht niet heeft).