Risikopolitik Crowdpartners

Crowdpartners vermittelt bei Finanzierungen. Wir beurteilen die Finanzierungsvorschläge auf der Grundlage relevanter Daten und prüfen diese, basierend auf der allgemeinen Auffassung über eine verantwortungsvolle Kreditgewährung. Wir legen auf dieser Grundlage eine Risikoklassifizierung fest. Auch eine BKR-Anfrage (vergleichbar mit der deutschen SCHUFA-Anfrage) oder eine Graydon Bonitätsprüfung kann Teil einer Beurteilung sein. Mit unserem erfahrenen Team können wir Crowdfunding-Projekte sehr gut begleiten und besitzen eine hochmoderne Plattform, die erforderlichen Zulassungen und ein effektives Backoffice. Es liegt jedoch ganz bei Ihnen, sich ein Urteil zu bilden und zu entscheiden, ob Sie auf einen Finanzierungsvorschlag eingehen möchten.

Was bietet Crowdpartners?

Crowdpartners untersucht für Sie die Risiken, und strebt danach, diese einzuschränken:

- Wir beurteilen jeden Kreditantrag kritisch und gemäß fester Verfahren.

Wir stellen eine Risikoklassifizierung fest, teilen das Ergebnis der Graydon Bonitätsprüfung mit und holen eine BKR-Auskunft ein. - Unsere Partner betreuen die Anfrage und steuern ihre spezifischen Fachkenntnisse bei.

- Wir handhaben eine professionelle Kreditdokumentation.

Was können Sie selbst tun, um die Risiken weitest möglich zu begrenzen?

- Investieren Sie einen angemessenen Teil Ihres Gesamtvermögens in Kredite über Crowdfunding.

- Verteilen Sie Ihre Investition in Crowdfunding über mehrere Kredite und streuen Sie damit Ihre Risiken.

- Achten Sie auf einen guten Anlagemix (Sparen, Crowdfunding, Aktien, Immobilien, Anleihen usw.)

- Von Investitionen mit geliehenem Geld raten wir ab.

Risiko und Rendite

Mit jeder Kreditgewährung ist ein Risiko verbunden. Dabei gilt grundsätzlich auch, dass die Zinsen höher sein sollten, je höher das Risiko ist. Umgekehrt gilt entsprechend: Eine hohe Verzinsung deutet meist auf ein höheres Risiko hin. Crowdpartners wird immer prüfen, ob die Verzinsung in einem angemessenen Verhältnis zur Risikoklassifizierung steht.

Die Streuung Ihrer Investition

Wir empfehlen Ihnen, nur einen angemessenen Teil Ihres Vermögens in Crowdfunding zu investieren und Ihre Anlage über verschiedene Projekte zu streuen, um Ihr Risiko zu begrenzen. Für nicht professionelle private Anleger (Konsumenten) beträgt der maximale Gesamtanlagebetrag über Crowdpartners €80.000 entsprechend der Vorschrift der niederländischen Finanzaufsichtsbehörde AFM. Diese Einschränkung gilt nicht für Investitionen durch ein Unternehmen.

Investitionsprofil

Wir empfehlen Ihnen, für sich selbst ein Investitionsprofil zu erstellen, also schon vorab festzulegen, in welcher Art von Krediten Sie maximal investieren möchten. Sie können diese Entscheidung auf unsere Risikoklassifizierungen und darüber hinaus beispielsweise auf Branchen- und Regionsinformationen basieren. Im Hinblick auf die Risikoklassifizierungen sollten Sie berücksichtigen, dass der Großteil der Anfragen von kleineren Unternehmen kommt, die meist nicht A1, sondern eher B2 eingestuft sind. Ein Beispiel für KMU-Kredite:

Keine Garantie für Ihre Investition

Crowdpartners versucht, Ihnen ein bestmögliches Bild über die Kreditnehmer und deren Aussichten zu vermitteln. Die Risikoklassifizierungen werden so sorgfältig wie möglich festgestellt. Ihre Investition liegt jedoch ungeachtet der Risikoklassifizierung und der Graydon Bonitätsprüfung immer noch vollständig in Ihrer eigenen Verantwortung, erfolgt auf eigenes Risiko und kann nicht von uns garantiert werden.

Risikoklassifizierung

Die Risikoklassifizierungen von Crowdpartners basieren auf Informationen, die zum Zeitpunkt der Anfrage zur Verfügung standen. Sie werden gemäß einer unabhängigen Methodologie festgestellt, wobei man versucht, ein Jahr voraus zu schauen. Die Klassifizierung ist das Ergebnis von gewichteten Bewertungen verschiedener Faktoren. Das wichtigste Kriterium bei der Risikoklassifizierung ist, dass der Kreditnehmer ausreichend Cashflow erwirtschaftet, um Zinsen und Tilgung zahlen zu können. Für gewerbliche Kredite werden auch die Umgebungsfaktoren (wie zum Beispiel die Aussichten in diesem Sektor), Unternehmens- und Finanzrisiken (Nachhaltigkeit der Rentabilität, Kapazität für die Generierung von Barmitteln und die Finanzierungs-/Vermögensstruktur) sowie Management & Transparenz berücksichtigt. Und für Kredite an Privatpersonen für vermietete Immobilien unter anderem die Kapazität, aus der Vermietung und der Vermögensstruktur einen positiven Cashflow zu erzeugen.

„Probability of Default“ – Kreditausfallwahrscheinlichkeit

Die Erstellung einer Risikoklassifizierung ist eine übliche Vorgehensweise im Finanzbereich. Es wird die Wahrscheinlichkeit eines Kreditausfalls eingeschätzt, beziehungsweise das Risiko, dass ein Kreditnehmer in Verzug gerät und seinen Verpflichtungen nicht mehr nachkommen kann. Diese Einschätzung kann in einer ungefähren Bandbreite eines „Probability of Default“ (PD) in Prozent erfolgen. Dies ist eine Annahme, die auf den Erfahrungen verschiedener Parteien beruht und die mit der Bewertung gekoppelt wird.

Sicherheiten

Eventuelle Sicherheiten, wie zum Beispiel eine erstrangige Hypothek oder eine private Garantie des Unternehmers, werden wir in der Projektinformation angeben. Der Wert einer Sicherheit wird unter anderem durch den Status oder die Umstände bestimmt. Beispielsweise durch die Lage, den Zustand und die Nutzung eines Gebäudes, wird es einen Unterschied geben, ob ein Gebäude vermietet ist oder ob es noch renoviert werden muss und erst später vermietet werden kann.

Sicherungshypothek

Im Namen des Investors lässt Crowdpartners bei einem Notar oftmals eine Hypothek auf die gewerbliche Immobilie oder das Registergut, auf das sich der Kredit bezieht, eintragen. Sollten bei dem Kreditnehmer unerwartete Tilgungsprobleme auftreten, kann Crowdpartners im Namen der Investoren auftreten und im äußersten Falle das Hypothekenrecht ausüben.

Verpfändungen

Abhängig von der jeweiligen Situation bitten wir Kreditnehmer, bei einem Gebäude Mietzahlungen oder Versicherungsansprüche über die herausgegebene Hypothek zu verpfänden oder Betriebsmittel und Inventar abzutreten. Dazu gehören eventuell auch Risikolebensversicherungsansprüche. Dies verleiht den Investoren noch mehr Sicherheit.

Nachrangigkeit

Wenn der Kreditnehmer bereits einen Bankkredit hat und dafür die meisten seiner Aktiva als Sicherheit hinterlegt hat, ist die Finanzierung im Wesentlichen nachrangiger Art. Das bedeutet, dass Sie Ihr Geld bei einer Insolvenz oder Ähnlichem wahrscheinlich nicht zurück erhalten werden, es sei denn, es wurden ausreichend spezifische Sicherheiten gestellt, die Ihnen „Vorrang gewähren“, wie zum Beispiel eine Kredithypothek. Crowdpartners prüft bei jedem Vorschlag, ob eine tatsächliche Nachrangigkeit vorliegt und wird dies dann angeben.

Bonitätsprüfung

Die Graydon Bonitätsprüfung (www.graydon.nl) basiert auf Informationen, die zum Zeitpunkt der Anfrage verfügbar sind, und wird aus der Graydon Berichterstattung des betreffenden Kreditnehmers entnommen. Während der Laufzeit der Finanzierung wird die Graydon Bonitätsprüfung bei einer Verbesserung oder Verschlechterung der finanziellen Entwicklung bei einem Kreditnehmer nicht angepasst. Die Punkte für eine Bonitätsprüfung werden auf einer Skala von 1,0 bis 10,0 angegeben (je niedriger desto schlechter) auf der Grundlage von gewichteten Erfahrungswerten, wobei negative Erfahrungen schwerer wiegen. Der Einstiegsstand ist 5,5.

Gedurende de looptijd van de financiering wordt de Graydon betalingswaardering bij verbetering of verslechtering van de financiële ontwikkelingen bij een leningnemer niet aangepast. De scores voor Betalingswaardering worden vastgesteld op een schaal van 1.0 tot 10.0 (hoe lager hoe slechter) op basis van gewogen ervaringsfeiten, waarbij negatieve ervaringen zwaarder meewegen. De instapscore is 5.5.

BKR-Auskunft

Crowdpartners überprüft (alle privaten) Kreditnehmer beim (www.bkr.nl).

Crowdpartners

- Stellt die Risikoklassifizierungen selbst fest. .

- Strebt vertretbare Finanzierungen an und wendet dabei klare Regeln an;

- Empfiehlt, nur einen angemessenen Teil Ihres Vermögens in Crowdfunding zu investieren, Ihre Anlage über verschiedene Projekte zu streuen und für sich selbst ein Investitionsprofil zu erstellen und

- Verfügt über eine Freistellung der niederländischen Finanzaufsichtsbehörde AFM für die Vermittlung von rückzahlbaren Geldern gemäß Artikel 4.3, Abs. 4 des niederländischen Finanzaufsichtsgesetzes WTF. Außerdem besitzt das Unternehmen eine Zulassung für die Vermittlung und das Anbieten von Hypothekenfinanzierungen. Crowdpartners ist im Register der AFM aufgenommen und steht unter deren Aufsicht (www.afm.nl)./li>

Überwachung

Sie gehen als Investor davon aus, dass die Kreditgewährung an KMU-Betriebe oder die Anlage in Immobilien meist eine gute Rendite liefern, sie wissen jedoch auch, dass es nicht möglich ist, Risiken vollständig auszuschließen. Darüber hinaus müssen Unternehmer sich realiseren, dass eine Kreditvereinbarung bedeutet, während der Kreditlaufzeit Zinsen und Tilgung zahlen zu müssen.

Während der Laufzeit

- Sobald Sie dem Kredit zugetreten sind, gelten die Bedingungen der Kreditvereinbarung.

- Crowdpartners übt bei der Verwaltung des Kredits eine koordinierende Rolle aus.

- Wir kontrollieren den rechtzeitigen Eingang der Zins- und Tilgungszahlungen; falls erforderlich, senden wir dem Kreditnehmer eine Mahnung.

- Crowdpartners informiert die Investoren zeitnah über (unvorhergesehene) Entwicklungen bei einem Projekt.

- Im Falle der Verbesserung oder Verschlechterung der finanziellen Entwicklung bei einem Kreditnehmer werden während der Laufzeit der Finanzierung die Risikoklassifizierung oder die Graydon Bonitätsprüfung nicht angepasst.

- • Wir streben danach, mindestens einmal jährlich eine Aktualisierung über die Entwicklung des Kreditnehmers in der für Sie zugänglichen Online-Kreditakte zu veröffentlichen. Wenn der Kreditnehmer die erforderlichen regelmäßigen, zahlenmäßig untermauerten Informationen nicht einreicht, werden wir eine Mahnung zusenden.

- • Sollte Crowdpartners Grund zur Annahme haben, dass die Kontinuität der regelmäßigen Zins- und Tilgungszahlungen in Gefahr kommt, suchen wir das Gespräch mit dem Kreditnehmer. Crowdpartners schätzt daraufhin den Ernst der Lage ein und bestimmt mögliche Lösungswege.

- Es kann sein, dass Crowdpartners den Investoren einen Vorschlag für eine mögliche Lösung unterbreitet. Die Entscheidungsfindung erfolgt auf der Grundlage einer einfachen Mehrheit (Hälfte + 1). Der Umfang der Teilnahme an dem Kredit ist maßgebend für das jeweilige Stimmrecht. Das Ergebnis der Abstimmung ist für alle Investoren bindend. Crowdpartners führt den Beschluss daraufhin aus. Sollten mit dieser Lösung Kosten verbunden sein, gehen diese im Prinzip zu Lasten des Kreditnehmers. Crowdpartners nimmt die Kosten in ihren Vorschlag auf, ganz bestimmt dann, wenn den Investoren eventuelle Kosten anfallen.

In Verzug

Wenn der Kreditnehmer mit den Zins- und Tilgungszahlungen in Verzug gerät, können Maßnahmen getroffen werden, um die offene Forderung einzuziehen. Crowdpartners handelt dabei im Interesse der Gläubiger, um innerhalb der Möglichkeiten und gesetzlichen Regelungen für diese eine Auszahlung herbeizuführen. Die entsprechenden Kosten gehen zu Lasten des Kreditnehmers, falls durchsetzbar.

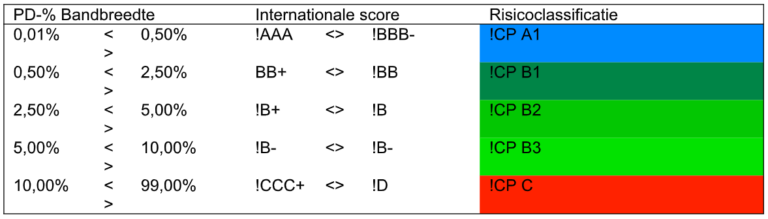

Risikoklassifizierung – KMU-Kredite/strong>

Für gewerbliche Kredite nutzt Crowdpartners eine Art Rating, das einer international üblichen Klassifizierung entspricht, um den Investoren anhand derer eine bessere Einschätzung der Risiken zu verschaffen. Wir drücken diese Einschätzung in einer ungeführen Bandbreite eines „Probability of Default“ (PD) in Prozent aus, eine Annahme, die auf den Erfahrungen verschiedener Parteien beruht, und damit verknüpften wir eine Buchstabe/Zahl-Kombination.

Was bedeutet das?

Dies funktioniert wie folgt: Je höher der PD-Satz steigt, und damit einhergehend die Risikoklassifizierung, steigt auch das Risiko, dass das Unternehmen in Verzug ist und die Zins- und Tilgungsraten nicht mehr bezahlen kann. Eine Finanzierung mit einer Risikoklassifizierung von !CP B2 kann demnach noch vertretbar sein, aber das Risiko, dass Sie Ihr Geld verlieren, ist größer als z. B. bei !CP A1.

Bitte beachten: Unsere Risikoklassifizierungen sind so objektiv wie möglich. Wir versuchen, Ihnen ein reales Bild der Risiken aufzuzeigen. Der Großteil der Anfragen stammt von kleineren Betrieben, die relativ risikoanfällig, abhängig von nur wenigen Personen sind und die einen geringeren Kapitalpuffer haben. Darum wird sich der Großteil der Risikoklassifizierungen rund um B2 bewegen.

Crowdpartners veröffentlicht ausschließlich Finanzierungsvorschläge mit einer Risikoklassifizierung von !CP B3 oder besser. Bei startenden Unternehmen geben wir deutlich an, dass es sich um einen Start-up handelt. Berücksichtigen Sie auch die Laufzeit und den Wert der Sicherheit. Eine erstrangige Hypothek (mit Recht auf beschleunigte Ausübung) ist besser als eine zweit- oder drittrangige Hypothek (die nicht über dieses Recht verfügen).

Crowdleasing

Beim Crowlaesing ergänzen wir unsere Analyse um eine Beurteilung des betreffenden Objekts. Wir berücksichtigen dabei feststehende Kriterien, die auf der Grundlage der Beschreibung und der Funktion des zu leasenden Objekts beispielsweise etwas über die erwartete Nutzungsdauer, den Umfang eines möglichen Wiederverkaufsmarktes sowie die Qualität des Herstellers und der Händler aussagen.

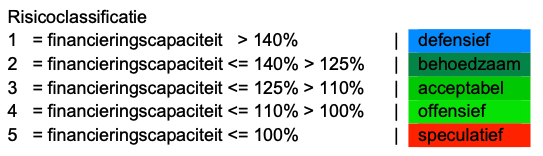

Risikoklassifizierung – Vermietete Immobilien Privatpersonen

Für vermietete Immobilien durch eine Privatperson handhaben wir im Hinblick auf deren finanzielle Situation den folgenden Ansatz, um eine Aussage über die „Probability of Default” treffen zu können. Wir wenden fünf Risikoklassifizierungen an, die letztendlich anzeigen, wie hoch das Risiko ist, dass der Kreditnehmer in Verzug bleiben wird.

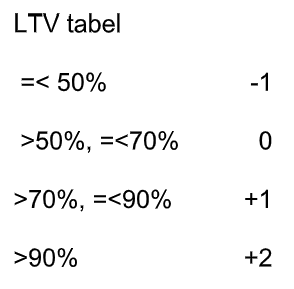

Unter Finanzierungskapazität versteht man: Mieteinnahmen minus (a) die durchschnittlichen jährlichen Zinszahlungen, gemessen über die ersten 5 Jahre und (b) Tilgungen auf der Grundlage einer dreißigjährigen Laufzeit und (c) standardmäßig 15 % Kosten (u. a. für Instandhaltung), und dies alles in Bezug auf die gesamte ursprüngliche Hauptsumme (also ohne Berücksichtigung von Tilgung) und die entsprechende Entwicklung während der gesamten Laufzeit. Je mehr nach Zinsen und Tilgung übrig bleiben, desto größer ist der Spielraum, um negative Entwicklungen aufzufangen.

Neben der Finanzierungskapazität untersuchen wir außerdem auch den Beleihungswert der Immobilie, da im Falle von Zahlungsproblemen und einer Zwangsversteigerung des Objektes der Erlös der Immobilie wahrscheinlich geringer als der taxierte Marktwert ausfallen wird. Diesen Beleihungswert setzen wir auf 80 % des taxierten Marktwertes in vermietetem Zustand an.

Dabei gehen wir konservativ vor: Ein hoher Beleihungswert wird die Risikoklassifizierung ausschließlich verbessern, wenn die Finanzierungskapazität 110 % oder besser ist, denn eine ausreichende Finanzierungskapazität ist maßgebend. Ein niedriger Beleihungswert wird die Risikoklassifizierung immer negativ beeinflussen. Die oben stehenden Risikoklassifizierungen (1 bis 5) werden schrittweise angepasst. Dabei gehen wir von der Beleihungsquote („Loan-to-Value“= LTV) aus, also von dem Verhältnis zwischen Finanzierung und Beleihungswert, und addieren zu der Risikoklassifizierung Punkte gemäß folgender Tabelle;

Beispiele für eine Anpassung der Risikoklassifizierung: 1 mit LTV < 50 % ist 1 (1-1, besser als 1 geht jedoch nicht) 1 mit LTV 60 % ist 1 (1+0) 2 mit LTV 80 % ist 3 (2+1), und dies werden wir in unserer Projektinformation mit „3 akzeptabel“ angeben:

Crowdpartners veröffentlicht ausschließlich Finanzierungsvorschläge mit einer Risikoklassifizierung von 4 oder besser

Was bedeute dies?

Je höher die Risikoklassifizierung ansteigt, desto höher das Risiko, dass der Kreditnehmer seinen Verpflichtungen nicht nachkommen kann. Eine Finanzierung mit einer Risikoklassifizierung von 4 kann demnach noch vertretbar sein, aber das Risiko, dass Sie Ihr Geld verlieren, ist größer als z. B. bei 2. In den Projektinformationen werden wir wesentliche Abwägungen, die bei der Festlegung der Risikoklassifizierung berücksichtigt wurden, angeben.

Berücksichtigen Sie auch die Laufzeit und die Sicherheit. Eine erstrangige Hypothek (mit Recht auf beschleunigte Ausübung) ist besser als eine zweit- oder drittrangige Hypothek (die nicht über dieses Recht verfügen).